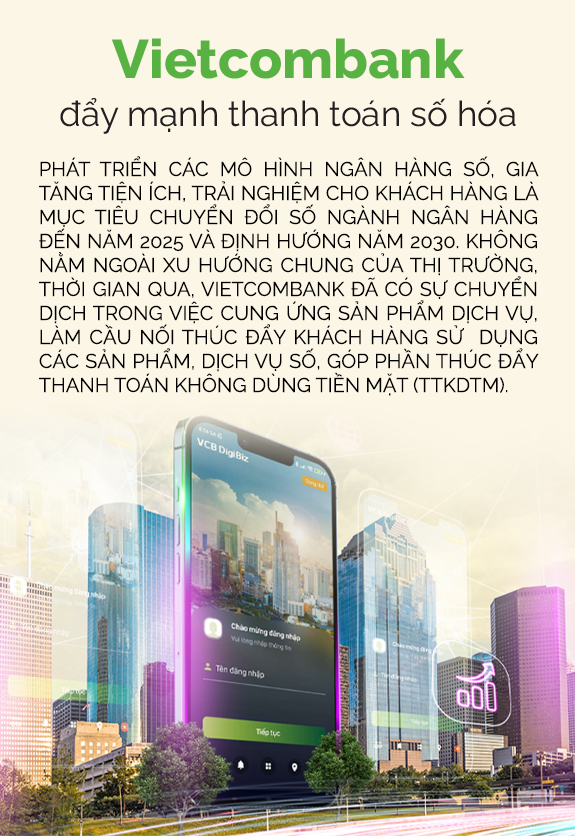

Xu hướng tất yếu

Thời gian qua, nhiều phương thức, giải pháp thanh toán mới, hiện đại, tiết kiệm chi phí đã ra đời với những tiện ích, an toàn bảo mật, đem lại lợi ích to lớn và giá trị thiết thực cho khách hàng. Để không mất vị thế, các ngân hàng Việt đang tăng cường số hóa các dịch vụ tài chính, không chỉ dừng ở chức năng chuyển hay nhận tiền.

Trả tiền điện, nước, vé máy bay, học phí, viện phí... hàng loạt tiện ích thanh toán đã được cài đặt trên ứng dụng mobile banking. Bên cạnh đó, một số ngân hàng còn nhanh nhạy nắm bắt xu hướng đầu tư khi cho phép nộp tiền chứng khoán, thậm chí mua vàng ngay trên app. Ngành Ngân hàng đã từng bước vượt lên thách thức, khẳng định vị thế huyết mạch tài chính của nền kinh tế, hướng tới mục tiêu phát triển bền vững trong bối cảnh CMCN 4.0 và sự nổi lên của kinh tế số.

Trong 6 tháng đầu năm 2022, giao dịch TTKDTM tăng 77,2% về số lượng và 29,8% về giá trị; qua Internet tăng tương ứng 63,2% và 32,3%; qua điện thoại di động tăng tương ứng 98,3 và 84,3%; qua QR code tăng 86% và 127% (so với cùng kỳ năm 2021).

Tính đến tháng 6/2022 đã có tới 68% người Việt Nam trưởng thành có tài khoản ngân hàng; 5,5 triệu tài khoản và khoảng 8,9 triệu thẻ ngân hàng được mở bằng phương thức điện tử (eKYC); 1,77 triệu tài khoản Mobile-money đã được mở, trong đó hơn 67% được mở tại khu vực nông thôn, vùng sâu, vùng xa...

Nhiều ngân hàng Việt Nam chuyển đổi số ở top đầu hiện đã đạt 90% giao dịch khách hàng thực hiện trên kênh số, vượt sớm và xa mục tiêu đặt ra tại Quyết định 810 là 70% năm 2025; nhiều tổ chức tín dụng có hiệu quả hoạt động tốt nhờ tích cực chuyển đổi số, giảm tỷ lệ chi phí trên thu nhập (CIR) xuống ngưỡng 30%, tiệm cận tỷ lệ mà nhiều ngân hàng khu vực, quốc tế đang chuyển đổi số nỗ lực hướng tới.

Theo hãng tư vấn chiến lược toàn cầu McKinsey, năm 2021, ngành Ngân hàng Việt Nam được đánh giá có mức độ ứng dụng ngân hàng số với tốc độ nhanh nhất trong khu vực, cao hơn mức tăng bình quân của toàn khu vực và thậm chí cao hơn mức tăng bình quân của thị trường mới nổi.

Để triển khai thực hiện các Chương trình, Đề án của Chính phủ, Kế hoạch chuyển đổi số ngành Ngân hàng đã đặt ra các mục tiêu rất cụ thể đến năm 2025 như 50% các nghiệp vụ ngân hàng được số hóa; 70% giao dịch khách hàng thực hiện trên kênh số; 50% khoản vay nhỏ lẻ, vay tiêu dùng khách hàng cá nhân được số hóa, tự động…

Chuyên gia kinh tế Võ Trí Thành khẳng định: “Chuyển đổi số là xu hướng tất yếu, là bắt buộc. là tương lai mà Việt Nam không thể tránh được. Và trong thời đại công nghệ số, mọi tổ chức cần phải suy nghĩ như một nhà chiến lược, đổi mới như một công ty khởi nghiệp, thiết kế như một tập đoàn công nghệ và quy mô như một nhà đầu tư mạo hiểm”.