Chuyên gia kinh tế - tài chính

cao cấp, Học viện Tài chính

Đó là nhận định của PGS.TS Đinh Trọng Thịnh, chuyên gia kinh tế - tài chính cao cấp, Học viện Tài chính trong cuộc trao đổi với Người Dẫn Đầu về những “lực kéo” tăng trưởng kinh tế trong những quý tiếp theo của năm 2021.

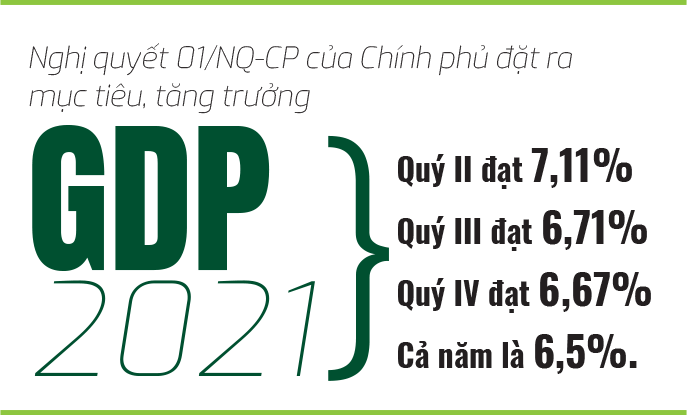

Thưa PGS.TS Đinh Trọng Thịnh, kinh tế Việt Nam dù đã có rất nhiều kỳ vọng nhưng trong quý I/2021, tăng trưởng chỉ đạt ở mức 4,48%, bằng mức tăng trưởng quý trước. Đây dường như là con số quá khiêm tốn, thưa ông?

Tôi không nghĩ đây là con số khiêm tốn. Chúng ta cần phải nhấn mạnh rằng mặc dù tăng trưởng quý I thấp hơn mục tiêu được đặt ra tại Nghị quyết 01/NQ-CP, nhưng tôi cho rằng đây là kết quả rất đáng khích lệ trong bối cảnh khó khăn do dịch COVID-19 tái bùng phát. Kết quả tăng trưởng của quý I cho thấy nhiều chỉ số kinh tế-xã hội tốt hơn. Tình hình các hoạt động kinh doanh khởi sắc hơn, nhất là khi chúng ta kiểm soát được dịch COVID-19. Kinh tế vĩ mô ổn định, tăng trưởng kinh tế quý I/2021 cao hơn quý I/2020, đạt 4,48% (cùng kỳ tăng 3,68%) cho thấy sự thích nghi, sức chống chịu và xu thế phục hồi của nền kinh tế ngày càng tăng. Hoạt động sản xuất kinh doanh trở lại trạng thái bình thường làm nhu cầu tín dụng của nền kinh tế tăng; thị trường chứng khoán tăng trưởng khá.

Lạm phát được kiểm soát, cân đối ngân sách được bảo đảm. Chỉ số giá tiêu dùng được kiểm soát ở mức thấp; CPI tháng 3/2021 giảm 0,27% so với tháng trước, tăng 1,31% so với tháng 12/2020. So với cùng kỳ năm trước, CPI tháng 3 tăng 1,16%, thấp nhất kể từ năm 2016.

Xuất nhập khẩu hàng hóa quý I tiếp tục đạt kết quả ấn tượng. Tổng kim ngạch xuất nhập khẩu ước đạt 152,6 tỷ USD, tăng 24,1% so với cùng kỳ; xuất siêu đạt hơn 2 tỷ USD. Hoạt động thương mại và dịch vụ tiêu dùng có xu hướng phục hồi mạnh. Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng quý I/2021 tăng 5,1% so với cùng kỳ.

Bên cạnh thành tích về tăng trưởng kinh tế, công tác bảo đảm an sinh xã hội, phúc lợi xã hội được triển khai thực hiện sâu rộng, đồng bộ, hiệu quả. Tiềm lực quốc phòng không ngừng được củng cố và tăng cường; an ninh chính trị, trật tự an toàn xã hội được giữ vững. Các hoạt động đối ngoại và hội nhập quốc tế đạt nhiều kết quả tích cực. Trong bối cảnh vừa chống dịch, vừa phát triển kinh tế thì đây thực sự là một con số ấn tượng.

Vậy, theo ông, đâu sẽ là những yếu tố giúp Việt Nam giữ được mức tốt tăng trưởng tốt như thế ?

Có được thành công như vậy là do nhiều yếu tố hỗ trợ cho tăng trưởng, bao gồm: Chính phủ kiểm soát tốt dịch bệnh từ giai đoạn sớm giúp duy trì hoạt động kinh tế trong nước, môi trường đầu tư kinh doanh liên tục được cải thiện, kỳ vọng về triển vọng kinh tế do Hiệp định thương mại tự do và bảo hộ đầu tư giữa Việt Nam và EU (EVFTA và EVIPA) đem lại; tiến độ giải ngân và thi công các dự án đầu tư công trọng điểm đã được đẩy nhanh hơn…

Nhưng, trong một thế giới với quá nhiều biến động như hiện tại, thì việc gặp phải những khó khăn là điều không thể tránh khỏi, thưa ông?

Đúng vậy. Hiện nay, Việt Nam cũng đang gặp nhiều rủi ro và thách thức trong một môi trường kinh tế thế giới bất trắc. Ở thời điểm hiện tại, bất trắc lớn nhất có lẽ là nằm ở đại dịch COVID-19. Chủng virus SARS-CoV-2 mới từ Ấn Độ đã xuất hiện tại Việt Nam với nhiều lo ngại. Sự tái bùng phát của làn sóng đai dịch COVID-19 tại nhiều nước đi kèm với các biện pháp phong tỏa tiếp tục kéo dài thời gian đứt gãy của chuỗi cung ứng trong năm 2021. Đây là những yếu tố thách thức về khả năng chống chịu của nền kinh tế nếu làn sóng lây nhiễm dịch bệnh quay trở lại, trong khi sức chịu đựng của nền kinh tế phụ thuộc rất lớn vào dư địa của các chính sách hỗ trợ của Chính phủ.

Cùng với đó, sự đứt gãy của chuỗi cung ứng toàn cầu do COVID-19 gây ra cũng là vấn đề đáng lo ngại với Việt Nam. Hơn nữa, sự thiếu chủ động trong công nghệ và nguyên liệu; chất lượng lao động thấp và chậm cải thiện; tiến trình cổ phần hóa doanh nghiệp bị ngưng trệ cũng là những yếu tố đặt ra nhiều thách thức cho phát triển kinh tế nước ta.

Vậy, đâu sẽ là lực kéo cho tăng trưởng những tháng cuối năm?

Lực kéo đầu tiên chính là động lực đến từ các hoạt động đầu tư. Theo đó, vốn đầu tư thực hiện toàn xã hội quý I/2021 đạt hơn 507 nghìn tỷ đồng, tăng 6,3% so với cùng kỳ năm trước. Mức tăng này cho thấy tín hiệu tích cực trong việc huy động và sử dụng vốn đầu tư cho phát triển kinh tế trong bối cảnh dịch COVID-19 đã cơ bản được kiểm soát. Cùng với đó, vốn đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam cũng đang có xu hướng gia tăng. Nếu tiếp tục chống dịch hiệu quả thì đầu tư nước ngoài vào Việt Nam sẽ còn nhiều hơn nữa. Đây sẽ là một trong những điểm nhấn quan trọng cho tăng trưởng những quý sau.

Tiếp theo đó là việc tận dụng hiệu quả các cơ hội từ các hiệp định thương mại tự do (FTA) thế hệ mới. Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP); Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP); FTA giữa Việt Nam, Vương quốc Anh và Bắc Ireland (UKVFTA) hay EVFTA sẽ mang lại cho Việt Nam những kết quả ngọt ngào nếu chúng ta tận dụng thành công những cơ hội mà các FTA này mang lại. Cuối cùng là bệ đỡ đầu tư công. Trong bối cảnh dịch bệnh vẫn có những diễn biến phức tạp thì đầu tư công sẽ là trụ đỡ quan trọng của nền kinh tế.

Tuy nhiên, nhiều người lo ngại, đại dịch COVID-19 với những diễn biến phức tạp sẽ đẩy chỉ số lạm phát tăng cao. Điều này có ảnh hưởng nhiều đến tốc độ phục hồi và phát triển bền vững của nền kinh tế không, thưa ông?

Năm 2021, nền kinh tế thế giới được dự báo sẽ có những bước phục hồi và phát triển. Do vậy, nhu cầu về nguyên nhiên vật liệu, về vật tư, linh phụ kiện và hàng hóa sẽ tăng cao. Đây sẽ là nhân tố thúc đẩy lạm phát tăng lên. Tuy nhiên, lạm phát chỉ là một trong những yếu tố đóng góp cho tăng trưởng chứ không thể quyết định tất cả. Để giữ tốc độ tăng chỉ số CPI ở mức dưới 4% trong năm 2021 như chỉ tiêu của Quốc hội là một mục tiêu khó khăn nhưng không phải là không có giải pháp. Việt Nam cần thực hiện tốt, đồng bộ nhiều biện pháp.

Vì vậy, để giữ tốc độ lạm phát như đề ra, cần có các cơ chế theo dõi, quản lý giá thường xuyên giữa các cơ quan có liên quan, đồng thời tiếp tục giữ vững ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn, tạo nền tảng cho phục hồi và phát triển bền vững của nền kinh tế. Tăng trưởng kinh tế sẽ là nhân tố hỗ trợ đắc lực cho việc giữ ổn định nền kinh tế, giúp tránh được tâm lý hoài nghi của các doanh nghiệp và tầng lớp dân cư, tránh tình trạng "lạm phát do tâm lý". Hơn nữa, trong thời gian gần đây, do lãi suất thấp, một lượng tiền lớn có thể đã chuyển hướng vào lĩnh vực bất động sản thông qua trái phiếu lãi suất cao của các doanh nghiệp bất động sản. Vì vậy, dù đại dịch bùng phát, nhưng giá cả các phân khúc của thị trường này không giảm, thậm chí ở nhiều địa phương như Hà Nội, TP. Hồ Chí Minh còn tăng cao.

Đặc biệt, có một lượng tiền lớn đang chảy mạnh vào thị trường chứng khoán. Đây có thể là dấu hiệu nền kinh tế phục hồi rất tốt và kỳ vọng sáng sủa của các nhà đầu tư vào sự phục hồi và tăng trưởng của nền kinh tế Việt Nam. Nhưng cũng cần theo dõi chặt chẽ sự biến động trên cả hai thị trường này để tránh các tình huống có thể ảnh hưởng xấu đến thị trường và thị trường tài chính tiền tệ và lạm phát.

Thêm vào đó, khả năng vốn FDI sẽ tiếp tục tăng cao trong năm 2021 cũng sẽ là một nhân tố có thể đẩy lạm phát tăng cao.

Vậy theo ông, nếu muốn giữ được tốc độ tăng trưởng như mục tiêu Nghị quyết 01 đề ra, chúng ta phải làm gì?

Để làm được điều này, chúng ta phải thực hiện đồng bộ ít nhất 3 giải pháp như sau: Việc đầu tiên và cũng là việc quan trọng nhất là chúng ta cần tiếp tục kiểm soát tốt dịch bệnh. Bởi nói cho cùng khi tất cả các điều kiện khác đều hội tụ đầy đủ mà dịch bệnh lại bùng phát thì nền kinh tế cũng không thể chống đỡ được. Ngày 19/4/2021, Chính phủ đã ban hành Nghị định 52/2021/NĐ-CP về gia hạn thời gian nộp thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2021. Đây là gói hỗ trợ trị giá 115.000 tỷ đồng. Trong bối cảnh hiện nay, đây thực sự là “liều thuốc bổ” quan trọng giúp nền kinh tế vượt qua khó khăn. Tuy nhiên, chúng ta cần phải chú ý đến việc thực thi các chính sách. Chất lượng thực thi chính sách sẽ là yếu tố quan trọng quyết định. Tuy nhiên, tôi cũng muốn đưa ra lưu ý rằng, với những ngành, lĩnh vực còn rất khó khăn như du lịch, hàng không, các cơ quan chức năng cũng cần nghiên cứu có các chính sách để mở cửa dần dần từng bước, tất nhiên là vẫn phải thận trọng và phải đảm bảo phòng, chống dịch bệnh.

Và cuối cùng là cần tiếp tục đẩy mạnh cải thiện môi trường đầu tư kinh doanh, cũng như nỗ lực duy trì ổn định các nền tảng kinh tế vĩ mô như giữ lạm phát ở mức thấp, giữ tỷ giá, cán cân thanh toán ổn định… Đây cũng là yếu tố quan trọng giúp giữ và tăng tốc độ tăng trưởng những tháng cuối năm.

Tôi muốn nhấn mạnh rằng, khi và chỉ khi các giải pháp này được tiến hành một cách đồng bộ thì tốc độ tăng trưởng của nền kinh tế mới đảm bảo được theo tinh thần mà Nghị quyết 01 đã đề ra.

Xin cảm ơn ông!

Trong báo cáo cập nhật gần đây, Ngân hàng Thế giới (WB) nhận định, kinh tế các nước đang phát triển tại Đông Á - Thái Bình Dương (EAP) tiếp tục phục hồi nhưng không đồng đều và COVID-19 có thể gây tác hại lâu dài đến tăng trưởng kinh tế.

Báo cáo nêu rõ, hoạt động kinh tế tại nhiều nước EAP bắt đầu phục hồi từ giữa năm 2020. Tuy nhiên, chỉ Trung Quốc và Việt Nam phục hồi theo hình chữ V với GDP tăng trưởng dương, hầu hết những quốc gia còn lại chưa thể phục hồi hoàn toàn cả về tốc độ và động lực tăng trưởng. Đến cuối năm 2020, bốn nền kinh tế chủ chốt khác đã phục hồi nhưng vẫn thấp hơn 5% so với tốc độ tăng trưởng trung bình trước đại dịch (chênh lệch thấp nhất 2,2% tại Indonesia, cao nhất 8,4% tại Philippines).

Tại một số quốc đảo ngoài khơi Thái Bình Dương, hoạt động kinh tế bị thu hẹp nghiêm trọng và kéo dài, tăng trưởng GDP tại Fiji, Palau và Vanuatu vẫn thấp quá 10% so với trước khi bước vào đại dịch.

Trong năm 2020, tăng trưởng kinh tế tại Trung Quốc và Việt Nam lần lượt giảm khoảng 3,0% và 1,7% so với tốc độ tăng trưởng tiềm năng - mức sụt giảm kinh tế thấp nhất, và chênh lệch này sẽ tiếp tục được thu hẹp trong năm nay. Tại Indonesia, mức chênh lệch GDP trong năm 2020 là 4% và sẽ tiếp tục ở mức cao trong năm nay.

Nợ nần tăng cao cùng xu hướng gia tăng bất ổn có thể cản trở các hoạt động đầu tư, đặt ra rủi ro bất ổn kinh tế. Ốm đau, túng thiếu, thất nghiệp và trường học đóng cửa có thể làm xói mòn nguồn nhân lực và thu nhập. Chậm trễ trong việc tái phân bổ nguồn lực cho các doanh nghiệp và khu vực kinh tế hậu COVID-19, đầu tư thấp tại các nước giàu và nghèo có thể cản trở năng suất lao động. Nếu không xử lý được những vấn đề này, tăng trưởng GDP trong thập kỷ tới có thể thấp hơn trước đại dịch tới 1,8% (ngoại trừ Trung Quốc), mặc dù có sự hỗ trợ của công nghệ mới.

Để giảm thiểu tác động của khủng hoảng, các nước trong khu vực phụ thuộc nặng nề vào chính sách tài khóa với kỳ vọng chính sách này có thể đóng góp vào ba mục tiêu: Giảm nhẹ khó khăn, phục hồi kinh tế và tăng trưởng. Việc bố trí nguồn vốn cho những mục tiêu này tùy thuộc vào tình hình cụ thể tại mỗi nước, nhưng phải đảm bảo ổn định chính sách tài khóa.

Cụ thể là, cần giảm nhẹ khó khăn theo hướng đảm bảo chi tiêu hằng ngày của các hộ gia đình và tránh để doanh nghiệp lâm vào tình trạng phá sản. Để phục hồi kinh tế, cần có các gói kích thích tài khóa do các cú sốc COVID-19 đang đe dọa phải đóng cửa nền kinh tế xuống dưới ngưỡng cân bằng về lao động. Để tăng trưởng đòi hỏi phải tăng đầu tư công, cả về hạ tầng phần cứng (như đường sá, cảng biển) và phần mềm (tại các trường học và bệnh viện), tạo thuận lợi cho việc chuyển đổi sang mô hình tăng trưởng toàn diện và bền vững hơn. Những mục tiêu này bổ sung nhưng cũng có thể mâu thuẫn nhau, các khoản chi tiêu cũng có tác động khác nhau, các gói hỗ trợ để giảm nhẹ khó khăn cũng có thể sẽ đóng góp cho tiến trình phục hồi và thúc đẩy tăng trưởng kinh tế. Trong khi đó, việc đưa đầu tư vào các gói kích thích tăng trưởng có thể cản trở quá trình triển khai thực hiện và làm mất tác dụng đối với thu nhập hiện tại.

Trong thời kỳ đại dịch, các gói hỗ trợ giảm nhẹ khó khăn có tác động lớn nhất đến thu nhập do các biện pháp giãn cách xã hội và cung cầu thận trọng. Khi đã khống chế được đại dịch và nới lỏng các biện pháp giãn cách xã hội, hỗ trợ chính sách thông qua các gói kích thích chi tiêu công sẽ góp phần tăng thu nhập. Trong dài hạn, hỗ trợ tài khóa đối với các dự án đầu tư công sẽ góp phần làm tăng thu nhập. Hiện nay, chính sách hỗ trợ giảm nhẹ khó khăn, thiệt hại về thu nhập tại các nước trong khu vực vẫn ở mức cao, dao động từ 3% GDP tại Việt Nam, lên gần 8% GDP tại Philippines. Rất khó ước lượng những thiệt hại này, do không thể thu thập được thông tin từ khu vực kinh tế phi chính thức.

Tại nhiều nước EAP, các gói hỗ trợ giảm nhẹ khó khăn vẫn khá thấp so với mức độ thiệt hại về thu nhập, không bù đắp đầy đủ những thiếu hụt về nhu cầu, việc hỗ trợ các hộ gia đình đang được thu hẹp dần. Trong khi đó, tình trạng nghèo khổ dai dẳng đang đòi hỏi phải bổ sung các gói hỗ trợ để nâng cao thu nhập khả dụng

Về mục tiêu hỗ trợ phục hồi kinh tế, mặc dù các gói hỗ trợ giảm nhẹ khó khăn được cho là rất hào phóng, song thiệt hại về thu nhập như chênh lệch giữa thu nhập thực tế và thu nhập tiềm năng tại hầu hết các quốc gia vẫn khá cao. Dữ liệu thu thập được cho thấy, tình trạng thiếu hụt so với nhu cầu thiết yếu sẽ tiếp tục diễn ra trong năm nay. Trong khi đó, mức hỗ trợ lại thấp hơn nhiều so với yêu cầu, nhất là tại những nước bị tổn thương trầm trọng do đại dịch. Các cú sốc cung và cầu có mối liên hệ chặt chẽ với nhau và thường bắt đầu từ phía cung - đóng cửa, sa thải lao động, doanh nghiệp ngừng hoạt động - và có thể dẫn đến cú sốc về cầu.

Liên quan đến mục tiêu hỗ trợ thúc đẩy tăng trưởng, một số nước trong khu vực có thể tăng đầu tư công, qua đó có thể củng cố cơ sở hạ tầng. Tại trên 1/2 số quốc gia trong khu vực (bao gồm Philippines, Indonesia, Myanmar, Campuchia, Việt Nam, Lào), lượng vốn nhà nước so với GDP đầu tư công thấp hơn mức trung bình tại nhóm các nước đang phát triển và mới nổi (EMDEs). Do nguồn vốn ngân sách hạn hẹp, việc tăng đầu tư công sẽ chèn ép đầu tư tư nhân. Một vài quốc gia, bao gồm Trung Quốc và Việt Nam, đã tăng đầu tư công thông qua các công trình quốc gia và thúc đẩy những dự án đầu tư công đã phê duyệt, chi tiêu vẫn hướng vào mục tiêu hỗ trợ tăng thu nhập.

Các chuyên gia WB khuyến nghị, khi các chính phủ cam kết cung cấp các gói hỗ trợ tài khóa tương đương 10% GDP, nợ công sẽ tăng trung bình trên 7% GDP. Tuy nhiên hiện nay, tại các nước khu vực EAP, mặt bằng lãi suất đang rất thấp so với tốc độ tăng trưởng kinh tế. Điều đó có nghĩa là, mặc dù nợ sơ cấp ở mức cao, nhưng cán cân nợ công có thể vẫn an toàn.

Tuy nhiên, không vì thế mà các chính phủ cứ mở rộng vay nợ một cách thiếu thận trọng. Nguyên nhân là do, lãi suất không phải là yếu tố ngoại sinh, mà rất nhạy cảm với thâm hụt quá cao về tài khóa và nợ công. Thị trường có thể rối loạn do những tổn thương giống như nợ ngoại tệ. Hệ thống tài chính mong manh, sự lệ thuộc vào hàng hóa; dịch vụ nợ ở mức cao và nguồn thu thấp có thể cản trở đầu tư công, ảnh hưởng xấu đến tiến trình phục hồi và tăng trưởng kinh tế. Vì thế, các nước phải đảm bảo sự cân xứng khi cân đối nhu cầu hỗ trợ kinh tế với rủi ro có thể xảy ra trong tương lai.

Trước những nhận định như trên, WB đưa ra các khuyến nghị như sau:

Thứ nhất, các chính phủ tại EAP cần cố gắng nâng cao hiệu quả chi tiêu ngân sách. Hiện nay, hoạt động kinh tế đang phục hồi, việc hỗ trợ các doanh nghiệp và người dân đang đi đúng hướng.

Thứ hai, thay vì cắt giảm chi tiêu hay tăng thuế, các chính phủ có thể đưa ra cam kết tin cậy về đề cao nguyên tắc và hiệu quả cải cách. Hiện nay, một số nước bắt đầu soạn thảo kế hoạch củng cố tài khóa theo hướng giảm chi tiêu và tăng các khoản thu, bao gồm cả việc điều chỉnh các quy định về tài khóa và tránh lãng phí. Ví dụ, trợ cấp nhiên liệu lên tới 0,25% GDP tại Trung Quốc; 0,3% GDP tại Indonessia; 0,5% GDP tại Việt Nam; 1,3% tại Malaysia.

Kinh tế phục hồi sẽ tạo thuận lợi cho việc củng cố ngân sách, trong khi rất khó tăng thu và giảm chi trong thời kỳ khủng hoảng.

Thứ ba, các nước EAP có thể tiếp tục sử dụng chính sách tiền tệ để chia sẻ gánh nặng trong việc hỗ trợ nền kinh tế. Cụ thể là, mặc dù chính sách tài khóa đóng vai trò quan trọng trong việc ổn định kinh tế vĩ mô trong thời kỳ khủng hoảng COVID-19, song các nước EAP cũng lệ thuộc vào các động thái chính sách tiền tệ. Những yếu tố chủ chốt là giảm lãi suất, tỷ lệ dự trữ bắt buộc và chương trình mua tài sản (tại một số nước). Đồng thời, các cơ quan quản lý tiền tệ quốc gia có thể tạm khoanh nợ xấu và tỷ lệ trích lập dự phòng rủi ro, lùi tiến độ tăng vốn và những yêu cầu khác của Basel III. Ngoài ra, vẫn còn dư địa chính sách tiền tệ để thúc đẩy tăng nhu cầu do lãi suất đang ở mức thực dương, tỷ lệ dự trữ bắt buộc tương đối cao, tỷ giá được đánh giá quá cao và lạm phát thấp. Hơn nữa, việc phối hợp giữa chính sách tiền tệ và chính sách tài khóa sẽ góp phần chia sẻ gánh nặng và thúc đẩy quá trình phục hồi kinh tế.

Thứ tư, hợp tác quốc tế về chính sách tài khóa cũng đóng vai trò quan trọng. Các gói hỗ trợ, kích thích tài chính sẽ góp phần tăng thu nhập tổng thể và cải thiện nguồn thu ngân sách. Nợ nần sẽ bền vững nếu mức độ vay mượn thấp hơn tốc độ tăng đầu tư bổ sung. Trong điều kiện như vậy, các chính phủ có thể duy trì nợ nần bền vững, tương ứng với quy mô nền kinh tế, mặc dù chi tiêu có thể tăng, với điều kiện là không để thâm hụt ngân sách quá mức.

Tóm lại, theo WB, trong bối cảnh các nước phát triển đã hạ lãi suất chính sách xuống mức gần bằng không, tại khu vực EAP, chỉ có lãi suất tại Trung Quốc và nhóm ASEAN-5 thấp hơn tốc độ tăng trưởng kinh tế, các nước còn lại vẫn cao hơn tốc độ tăng trưởng kinh tế. Mặc dù điều kiện tài khóa vẫn thuận lợi tại nhiều nước EAP, nhưng nợ nần đã tăng cao kể từ khi xảy ra khủng hoảng tài chính toàn cầu, do nợ sơ cấp tăng cao. Khác với tại các nước phát triển với đặc điểm chung là lãi suất chính sách gần bằng không, chi phí của những khoản nợ mới tại các nước đang phát triển không thể bằng không. Mặt bằng lãi suất thấp hơn so với trước đây, nhưng đang cao hơn so với thời điểm bắt đầu đại dịch COVID-19. Dịch vụ nợ tăng cao sẽ dẫn đến khó khăn, chèn ép những khoản chi tiêu công còn lại.

Cũng theo WB, khủng hoảng COVID-19 đã kìm hãm tiềm năng tăng trưởng kinh tế khu vực EAP, nợ công ở mức cao và tiếp tục tăng thêm sẽ cản trở tăng trưởng kinh tế thông qua những tác động tiêu cực đến đầu tư và lãi suất sẽ tăng cao trở lại. Tại một số nước EAP, nguồn thu ngân sách hạn chế và những tổn thương khác có thể gây bất an cho các nhà đầu tư. Trong bối cảnh đó, những khuyến nghị về chính sách tài khóa như trên được WB đưa ra với hy vọng giúp các nước trong khu vực EAP giảm nhẹ khó khăn, phục hồi kinh tế và tăng trưởng