Sự tăng tốc của chuyển đổi số trong năm 2020 đã thúc đẩy nhiều sáng tạo, đặc biệt là trong lĩnh vực ngân hàng. Báo cáo của các tổ chức như JPMorgan Chase, Mobiquity hay Zelle Network cho thấy, có 80% người được phỏng vấn thích quản lý tài chính của mình bằng phương tiện kỹ thuật số hơn là quản lý trực tiếp. Nhưng có một số vấn đề khó khăn mà khách hàng đang gặp phải khi sử dụng ứng dụng của các ngân hàng hàng đầu trên toàn cầu.

Theo dữ liệu năm 2020 và đánh giá của khách hàng trong đại dịch thì: Tại Anh, việc đăng nhập, dịch vụ khách hàng và hiển thị thông báo là những tính năng gây nhiều phiền toái nhất với người dùng. Trong khi đó, tại Hà Lan có những vấn đề với khâu thanh toán, đăng ký hoặc đăng nhập và việc khách hàng chưa nhận được dịch vụ đầy đủ. Còn tại Mỹ thì việc thanh toán, đăng nhập, gửi tiền và chuyển khoản qua ứng dụng di động là những tính năng khó nắm bắt nhất. Điều này cho thấy trong năm nay, các ngân hàng cần ưu tiên cải thiện trải nghiệm khách hàng trong các ứng dụng dịch vụ ngân hàng số của mình.

Người tiêu dùng sẽ tham gia tích cực hơn với các dịch vụ kỹ thuật số của ngân hàng nếu có những sáng tạo và cải tiến trong trải nghiệm về dịch vụ. Giám đốc phát triển sản phẩm và là người đứng đầu bộ phận trải nghiệm khách hàng của Chase cho biết, trong năm 2021, các ngân hàng sẽ tập trung vào những nhu cầu của khách hàng như trải nghiệm dịch vụ theo thời gian thực, tự động hóa và cá nhân hóa trong ứng dụng của ngân hàng.

Hằng năm, các công ty công nghệ tung ra các thiết bị, phần cứng và phần mềm mới cho phép người tiêu dùng cập nhật và cá nhân hóa trải nghiệm của họ. Người tiêu dùng cũng muốn có những trải nghiệm tương tự từ phía ngân hàng. Ngân hàng số sẽ trở nên cá nhân hóa hơn nữa vào năm 2021, thúc đẩy sự tương tác sâu hơn giữa khách hàng với các tính năng và dịch vụ mà ngân hàng cung cấp.

Các công nghệ tiên tiến như trí tuệ nhân tạo và máy học (AI/ML) có thể giúp các ngân hàng tự động điều chỉnh những trải nghiệm phù hợp với nhu cầu cá nhân của từng khách hàng. Một số ngân hàng tại Việt Nam, trong đó có Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã cho phép khách hàng được lựa chọn, tùy chỉnh các tính năng mà mình hay dùng ở trên ứng dụng ngân hàng số, cũng như tận hưởng các ưu đãi và phần thưởng từ một số thương hiệu, nhà bán lẻ khác nhau. Khách hàng cũng có thể xem chi tiết chi tiêu, điểm tín dụng của mình để có thể đưa ra các quyết định tài chính sáng suốt.

Khi thế giới bước tới giai đoạn “hậu COVID-19”, người tiêu dùng vẫn sẽ muốn có những phương thức thuận tiện và hiệu quả để quản lý thu chi của mình. Việc những sáng tạo kỹ thuật số trong lĩnh vực lập ngân sách, thanh toán hóa đơn sẽ đóng vai trò quan trọng với ngân hàng số trong tương lai.

Tự động hóa, đặc biệt là trong thanh toán và tiết kiệm, giúp người tiêu dùng dễ dàng xử lý các công việc thu - chi hằng ngày. Về cơ bản, người dùng sẽ sử dụng ngày càng nhiều các tính năng như thiết lập thanh toán các khoản chi định kỳ theo ngày, tháng... và không còn phải nhớ để chi cho những khoản tiền thiết yếu hằng tháng. Tại Việt Nam, ngân hàng số của Vietcombank- VCB Digibank là dịch vụ đi đầu cho phép khách hàng thực hiện các khoản chi định kỳ, đặt lịch chuyển tiền, tiết kiệm online, thanh toán hóa đơn điện- nước - viễn thông - y tế - giáo dục - bảo hiểm, thanh toán dịch vụ hành chính công, nộp ngân sách nhà nước (thuế nội địa, thuế trước bạ, bảo hiểm xã hội, phí cảng biển), yêu cầu tra soát trực tuyến… Trong tương lai, VCB Digibank cũng sẽ cung cấp cho khách hàng nhiều công cụ tự động hơn nữa.

Do đại dịch COVID-19, thanh toán số đã trở nên phổ biến hơn vào năm 2020. Với ngân hàng số, người tiêu dùng có các phương thức thanh toán an toàn, tiện lợi và không cần tiếp xúc để hoàn thành thanh toán theo thời gian thực. Năm ngoái, công ty dịch vụ thanh toán Zelle đã xử lý hơn 1,2 tỷ giao dịch thanh toán với tổng trị giá 307 tỷ USD. Người tiêu dùng và doanh nghiệp có thể dễ dàng xử lý các giao dịch bằng cách sử dụng nền tảng thanh toán thời gian thực để trả tiền thuê nhà, chia nhỏ hóa đơn bữa tối hay trả tiền cho người trông trẻ... Những người trẻ ưa chuộng các công nghệ thanh toán ngang hàng (P2P) theo thời gian thực.

Nhưng xu hướng này cũng đã "cập bến" tới các khách hàng lớn tuổi hơn. Công nghệ này sẽ ngày càng trở nên phổ biến vì sự tiện lợi của nó. Ở Việt Nam, cuộc chạy đua trong việc cải thiện tốc độ và sự tiện lợi trong thanh toán là một yếu tố quan trọng để thu hút và giữ chân khách hàng. COVID-19 khiến cho khách hàng nhanh chóng nắm bắt sự tiện lợi và tốc độ mà ngân hàng số mang lại qua các trang web cùng ứng dụng của mình. Và khách hàng sẽ lựa chọn ngân hàng số nào tùy thuộc vào sự dễ dàng trong việc sử dụng ứng dụng của ngân hàng đó.

Các ngân hàng số cần tạo trải nghiệm đơn giản, liền mạch và sâu sắc để có được những khách hàng trung thành, những người thường xuyên tương tác, sử dụng các sản phẩm và dịch vụ của họ.

AI mang lại những thay đổi trong mọi lĩnh vực của ngành dịch vụ tài chính, bao gồm cả bộ phận khách hàng và hậu bị (front-middle-back office). Các ngân hàng có thể sử dụng trí thông minh nhân tạo/máy học (AI/ML) để phân tích hàng nghìn đánh giá của khách hàng trên các ứng dụng di động, trang web và các công cụ tương tự để đánh giá công việc của mình, đưa ra giải pháp giải quyết các vướng mắc.

Công cụ máy học và trí tuệ nhân tạo cũng giúp cho các ngân hàng số thực hiện những giao dịch nhanh hơn, đồng thời mang đến sự thuận tiện cho khách hàng. Những quy trình và thủ tục phức tạp phải thực hiện trong thời gian thực, các hệ thống định danh khách hàng (KYC – Know Your Customer) được kiểm tra và quản lý rủi ro bằng AI sẽ trở nên rất giá trị ở cấp trung gian (middle office).

AI có tiềm năng cá nhân hóa hoàn toàn trải nghiệm khách hàng và nâng cao hoạt động kinh doanh của ngân hàng số bằng cách tự động hóa phần lớn công việc hậu bị. AI cũng có thể dùng ở các dịch vụ tương tác như chatbot và các hệ thống thông minh khác như tích hợp vào hệ thống tương tác bằng giọng nói.

Đây là một xu thế lý tưởng khi ra đời một ngân hàng chỉ hoàn toàn nằm trên ứng dụng mà không cần có chi nhánh thực. Các quy trình tự động và những cập nhật theo thời gian thực được sử dụng cho nhiều dịch vụ. Các khách hàng được hỗ trợ qua tính năng chat nằm trong ứng dụng ngân hàng số. Xu thế này sẽ định nghĩa lại tương lai của ngành ngân hàng trên toàn thế giới.

Ngân hàng hoàn toàn số đang gia tăng về cả số lượng lẫn doanh thu. Lý do vì bạn không cần phải dành thời gian để ghé thăm bất cứ ngân hàng truyền thống nào, không có đường dây thoại nào bắt bạn phải chờ, thách thức sự kiên nhẫn của bạn. Và bạn cũng không phải đối mặt với những thủ tục giấy tờ lằng nhằng khác. Thực tế mới về mặt tài chính là chúng ta sẽ sớm có những giao dịch chuyển khoản toàn cầu trực tuyến, ví di động, các giải pháp ngân hàng không cần chi nhánh và hỗ trợ tài chính thông qua AI mà không cần chi nhánh thực.

Ngân hàng hoàn toàn di động là ngân hàng có thể hoạt động từ xa. Trong một thế giới không ngừng phát triển, chúng ta hiếm khi có thời gian để phê duyệt các giao dịch, ký các giấy tờ thủ tục cho các chi nhánh ngân hàng khác. Ngân hàng hoàn toàn di động giúp cho việc giải quyết các thủ tục có thể thực hiện online. Điều này giúp khách hàng có trải nghiệm dịch vụ tốt hơn, tiếp cận các nguồn tài chính dễ dàng hơn và loại bỏ được tình trạng quan liêu.

Các kênh di động bắt đầu thống trị thị trường tài chính ngân hàng. Các ngân hàng bắt đầu số hóa với nền tảng web thích ứng cho nhiều nền tảng, dịch vụ di động khác nhau. Ngân hàng có thể cung cấp trải nghiệm tốt nhất cho khách hàng thông qua triển khai giải pháp đa kênh bao gồm những giải pháp cơ bản cho những nền tảng di động chính, máy tính để bàn, các thiết bị đeo trên người, Internet vạn vật – IoT, thậm chí là các giải pháp thực tế ảo và tương tác thực tế ảo VR/AR. Điều này sẽ cung cấp một nhóm dịch vụ cho khách hàng trên mọi kênh, gồm cả kỹ thuật số và ngoại tuyến. Cùng lúc, các ngân hàng cũng cần xem xét giải pháp hợp tác với các tổ chức khác để mở rộng nền tảng và sản phẩm của mình sang những thị trường mới, tìm và mở rộng thêm các phân khúc khách hàng.

Điều quan trọng nhất với quan hệ hợp tác đó là tính linh hoạt. Để thích ứng với những thay đổi trên thị trường, các công ty, ngân hàng cần hợp tác mà không phải thương lượng lại các mối quan hệ của mình. Quan hệ hợp tác sẽ giúp tích hợp liền mạch các sản phẩm và hệ thống hiện có. Với sự hợp tác, các nhà cung cấp phần mềm Fintech sẽ có thể đảm bảo sự tích hợp hiệu quả với các tổ chức, định chế ngân hàng và tài chính, giảm thiểu các bất cập, các vấn đề khó khăn cả trong nội tại lẫn phát sinh từ bên ngoài.

Trong năm 2020, do tác động của COVID-19, thanh toán số toàn cầu đã tăng 150% tính từ tháng 3/2019. Người dùng đã sử dụng các ứng dụng số để thanh toán tại các nhà hàng, trả tiền mua hàng tạp hóa, thanh toán cho cả thuốc men hay dịch vụ khám bệnh từ xa. Hiện tại, ngân hàng số không còn là một khái niệm mới lạ nữa mà nó đang trở thành xu hướng chủ đạo của ngành ngân hàng.

Các ngân hàng tại Việt Nam đang có điều kiện rất thuận lợi trong chuyển đổi số. Hiện tại, các ngân hàng đang chạy đua trong việc ứng dụng các công nghệ mới vào trong lĩnh vực tài chính và ngân hàng. Việc tối ưu hóa trải nghiệm của người dùng trong thiết kế của ứng dụng, trong việc sử dụng sản phẩm và dịch vụ - kết hợp giữa tính độc đáo của thương hiệu với kỳ vọng của khách hàng và công nghệ tiên tiến sẽ quyết định thành công của một ngân hàng số.

Từ ngày 01/02/2021, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) đã chính thức ra mắt 4 gói tài khoản hoàn toàn mới dành cho khách hàng cá nhân với nhiều ưu đãi vượt trội khi giao dịch thẻ và giao dịch trên Ngân hàng số VCB Digibank. Bốn gói tài khoản mới bao gồm: VCB Eco, VCB Plus, VCB Pro và VCB Advanced.

Các gói tài khoản bao gồm các dịch vụ ngân hàng thường xuyên và thiết yếu cho khách hàng như: Tài khoản thanh toán; Ứng dụng Ngân hàng số VCB Digibank; Thông báo thay đổi số dư qua tin nhắn OTT (OTT Alert); Thẻ ghi nợ nội địa Vietcombank Connect 24 hoặc Thẻ ghi nợ quốc tế Vietcombank Visa.

Khi sử dụng các gói tài khoản này, khách hàng chỉ cần đóng 1 mức phí “trọn gói”, các phí riêng lẻ của từng dịch vụ trong gói đều được hoàn toàn miễn phí như: Miễn phí chuyển tiền trên VCB Digibank với hạn mức giao dịch lên tới 3 tỷ đồng/ ngày; Miễn phí duy trì dịch vụ VCB Digibank; Miễn phí phát hành thẻ ghi nợ nội địa; Miễn phí phát hành và duy trì tài khoản thẻ ghi nợ quốc tế.

Đặc biệt, khi duy trì số dư trên tài khoản thanh toán đáp ứng mức yêu cầu, khách hàng thậm chí sẽ không phải đóng phí duy trì gói hằng tháng. Cơ chế phí đặc biệt vượt trội này của Vietcombank hứa hẹn đem lại các trải nghiệm ấn tượng cho đông đảo khách hàng.

Việc đăng ký các gói tài khoản rất đơn giản. Cụ thể, khách hàng đang sử dụng dịch vụ VCB Digibank có thể dễ dàng đăng ký Gói tài khoản mới ngay trên Ngân hàng số VCB Digibank.

Với những khách hàng khác, khách hàng có thể đến bất kỳ điểm giao dịch nào trong hơn 600 điểm giao dịch của Vietcombank trên toàn quốc để đăng ký gói tài khoản 1 lần duy nhất.

Để đăng ký các gói tài khoản trên VCB Digibank, khách hàng thực hiện cập nhật phiên bản mới nhất trên các chợ ứng dụng App Store/ Play Store và thực hiện theo hướng dẫn tại website chính thức của Vietcombank theo địa chỉ: www.vietcombank.com.vn.

Với 4 gói tài khoản mới, khách hàng có thể dễ dàng lựa chọn cho mình một gói phù hợp với nhu cầu giao dịch ngân hàng.

Gói VCB Eco dành cho khách hàng có nhu cầu giao dịch cơ bản với ưu đãi miễn phí chuyển khoản trong hệ thống Vietcombank.

Gói VCB Plus và Gói VCB Pro dành cho những khách hàng có giao dịch thường xuyên với ưu đãi miễn toàn bộ phí chuyển tiền trong và ngoài hệ thống qua VCB Digibank.

Gói VCB Advanced phù hợp với khách hàng kinh doanh hoặc mua sắm trực tuyến khi được tích hợp thẻ ghi nợ quốc tế Visa Platinum với ưu đãi hoàn tiền 0,3% giá trị chi tiêu, tối đa lên đến 5 triệu đồng mỗi quý.

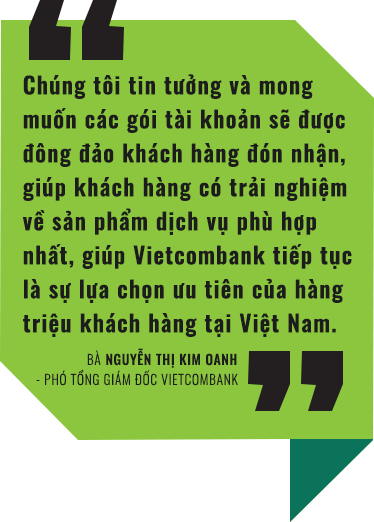

Chia sẻ về các gói tài khoản mới được ra mắt, bà Nguyễn Thị Kim Oanh - Phó Tổng Giám đốc Vietcombank cho biết, các gói tài khoản mới ra mắt được xây dựng với mục tiêu tối ưu hóa lợi ích cho khách hàng.

"Chúng tôi tin tưởng và mong muốn các gói tài khoản sẽ được đông đảo khách hàng đón nhận, giúp khách hàng có trải nghiệm về sản phẩm dịch vụ phù hợp nhất, giúp Vietcombank tiếp tục là sự lựa chọn ưu tiên của hàng triệu khách hàng tại Việt Nam", bà Oanh nói.

Cũng với mong muốn mang lại những trải nghiệm tốt nhất về sản phẩm dịch vụ cho khách hàng, vào tháng 7/2020, Vietcombank đã chính thức ra mắt dịch vụ Ngân hàng số hoàn toàn mới VCB Digibank trên cơ sở hợp nhất các nền tảng giao dịch trực tuyến và thay thế cho các dịch vụ Internet Banking và Mobile Banking trước đây.

VCB Digibank được xây dựng dựa trên việc hợp nhất các nền tảng giao dịch riêng rẽ trên Internet Banking và Mobile Banking, cung cấp các trải nghiệm liền mạch, thống nhất cho khách hàng trên các phương tiện điện tử như máy tính (PC/Laptop) và thiết bị di động (điện thoại/tablet).

Về dịch vụ đột phá này, ông Đào Minh Tuấn - Phó Tổng Giám đốc Vietcombank cho biết: “Chuyển đổi số là một trong những động lực quan trọng đối với tăng trưởng của Vietcombank và đang được chúng tôi thực thi mạnh mẽ. Việc ra mắt dịch vụ Ngân hàng số VCB Digibank hoàn toàn mới là một dấu mốc quan trọng, thể hiện tầm nhìn và quyết tâm chuyển đổi số của Vietcombank. Và trên hết, chúng tôi tin rằng, VCB Digibank sẽ mang lại những trải nghiệm mới mẻ, giúp hàng triệu khách hàng được tận hưởng sự thuận tiện tối đa trong mỗi giao dịch cùng Vietcombank”.

Thành lập năm 1963, Vietcombank hiện là ngân hàng thương mại hàng đầu tại Việt Nam với tổng tài sản 50 tỷ USD và giá trị vốn hóa cao nhất trong các tổ chức tín dụng niêm yết trên thị trường chứng khoán Việt Nam. Vietcombank hiện có trên 18.000 cán bộ nhân viên với mạng lưới hoạt động rộng khắp lãnh thổ Việt Nam gồm Trụ sở chính tại Hà Nội và trên 550 Chi nhánh, Phòng giao dịch trên phạm vi cả nước.

Ngoài ra, mạng lưới hoạt động tại nước ngoài của Vietcombank còn bao gồm: Văn phòng đại diện tại New York (Mỹ), Công ty tài chính tại Hồng Kông (Trung Quốc), Công ty chuyển tiền tại Mỹ, Văn phòng đại diện tại Singapore, Ngân hàng con tại Lào, Chi nhánh tại Úc.

Là ngân hàng đa năng với thế mạnh cả về bán buôn, bán lẻ và dịch vụ đầu tư, đi đầu trong áp dụng các chuẩn mực quốc tế tốt nhất, Vietcombank luôn sẵn sàng cung cấp cho khách hàng các dịch vụ tài chính, ngân hàng hiện đại với chất lượng tốt nhất. Mục tiêu chiến lược của Vietcombank đến năm 2025 và tầm nhìn đến năm 2030 là củng cố vững chắc vị trí số 1 tại Việt Nam, đứng trong 100 ngân hàng lớn nhất khu vực châu Á, một trong 300 tập đoàn tài chính ngân hàng lớn nhất thế giới, một trong 1.000 doanh nghiệp niêm yết lớn nhất toàn cầu, đóng góp tích cực vào sự phát triển của Việt Nam.