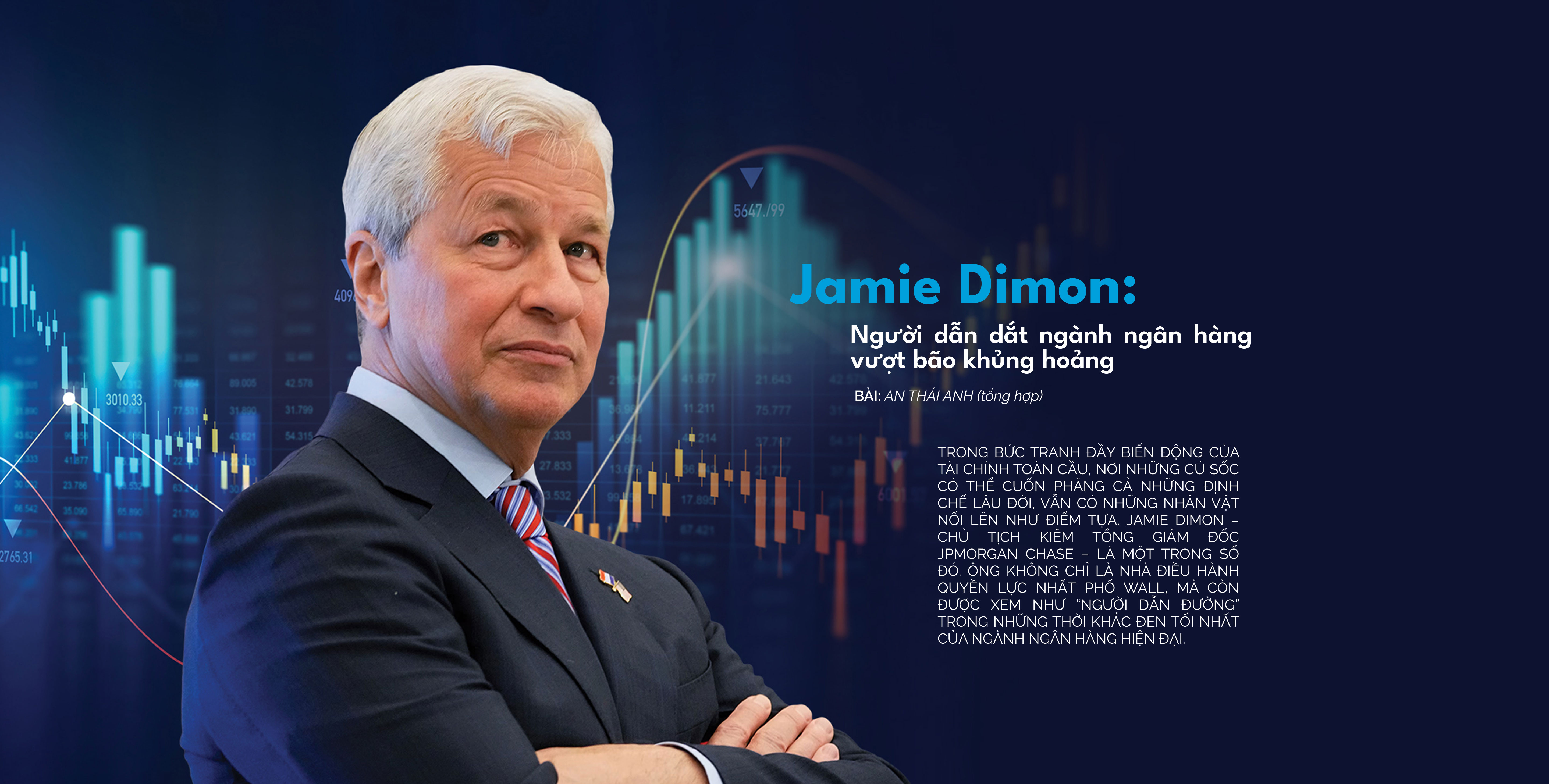

AI: Siêu đòn bẩy

Trong ngành ngân hàng, chấm điểm tín dụng và khả năng đánh giá rủi ro là

không thể thay thế, nhưng đi kèm với chi phí rất cao. Việc thu thập, xác

thực và giải thích dữ liệu đòi hỏi rất nhiều thời gian và nguồn lực tài

chính.

Mặc dù chi phí đang tăng, năng suất lao động trong ngành ngân hàng lại giảm

4% trong 5 năm qua, theo báo cáo của McKinsey. Đây là sự tương phản lớn với

mức tăng khoảng 5% của các ngành dịch vụ chuyên nghiệp và khu vực tư nhân

phi nông nghiệp. Sự đào thải đang diễn ra âm thầm, nhưng rất mãnh liệt.

Nhưng AI có thể cải tiến quy trình đánh giá tín dụng và phê duyệt khoản vay

bằng cách phân tích nhiều bộ dữ liệu ngoài báo cáo tín dụng truyền thống như

lịch sử giao dịch, hoạt động mạng xã hội và mô hình làm việc để dự đoán khả

năng trả nợ.

AI xử lý dữ liệu theo thời gian thực, giúp quyết định khoản vay nhanh hơn và

nhận diện những mô hình tinh vi nâng cao độ chính xác đánh giá rủi ro. Các

tổ chức tài chính giảm chi phí xử lý và tăng tỷ lệ phê duyệt mà vẫn giữ chất

lượng danh mục đầu tư.

Upstart là nền tảng cho vay sử dụng AI để đánh giá rủi ro tín dụng và xác

định khả năng vay vốn, bao gồm cả yếu tố như giáo dục, kinh nghiệm làm việc.

Nhờ đó, Upstart phê duyệt nhiều khoản vay cho nhóm khách hàng thiếu lịch sử

tín dụng truyền thống, giảm tỷ lệ vỡ nợ đến 75%, mở rộng tiếp cận cho nhiều

người hơn.

Những ngân hàng bắt được nhịp con sóng đã nhanh chóng hái quả ngọt. Chỉ bốn

tháng sau khi sử dụng Document AI của H2O.ai, một công ty AI tiên phong ở

thung lũng Silicon, ngân hàng Thịnh vượng chung Australia đã xử lý thành

công hàng triệu tài liệu mỗi ngày trên nền tảng AI. Công nghệ tự động trích

xuất các thông tin quan trọng như tên, ngày sinh và địa chỉ từ hộ chiếu,

giấy phép lái xe và các giấy tờ tùy thân khác của người đăng ký tài khoản,

tăng tốc độ xử lý lên gấp… 10 lần.

Tự động hóa bằng robot (RPA), một nhánh của AI, cho phép các tổ chức tài

chính xử lý số lượng lớn các nhiệm vụ mà không cần tăng nhân sự. Theo báo

cáo của hãng kiểm toán Deloitte (tháng 4/2025), các tổ chức tài chính đổi

mới thành công có thể giảm chi phí và cải thiện tỷ lệ chi phí/thu nhập từ 5

- 15% trong vòng 5 năm tới.

Vai trò của các nhân viên thẩm định tín dụng đang mờ nhạt. JPMorgan Chase,

một trong những tổ chức tài chính lớn nhất thế giới, đã tạo ra một mô hình

AI có tên COiN để tự động hóa việc rà soát và trích xuất dữ liệu hợp đồng

tín dụng phức tạp. Giờ đây, thay vì mất khoảng 360.000 giờ làm việc thủ công

hàng năm, việc thẩm định và phê duyệt hồ sơ vay tự động chỉ mất vài phút,

cải thiện hiệu quả và vẫn đạt độ chính xác rất đáng kể.

Hệ thống AI sử dụng học máy và nhận dạng hình ảnh để trích xuất khoảng 150

điểm dữ liệu từ hợp đồng mà không cần con người can thiệp, giúp JP Morgan xử

lý hàng chục nghìn hợp đồng nhanh và an toàn.

AI cũng cách mạng hóa phát hiện gian lận bằng cách sử dụng học máy để xác

định các mẫu giao dịch bất thường theo thời gian thực. Hệ thống phân tích

hàng tỷ điểm dữ liệu như thói quen chi tiêu, vị trí và hành vi để nhận diện

gian lận với độ chính xác cao, giảm lỗi cảnh báo giả và phát hiện các mánh

khóe tinh vi.

Xử lý dữ liệu thời gian thực giúp phát hiện gian lận tức thì, rất quan trọng

trong môi trường ngân hàng di động nhanh. AI cũng giảm chi phí vận hành bằng

cách giảm cảnh báo giả, tăng cường bảo mật và niềm tin khách hàng.

Mastercard’s Decision Intelligence Pro sử dụng mô hình AI tạo sinh độc quyền

để tăng cường phát hiện gian lận, cải thiện 20% tỷ lệ phát hiện gian lận

trung bình, giảm cảnh báo giả tới 200%, tiết kiệm chi phí gian lận ước tính

20%.

Tất nhiên, để tạo ra những hệ thống AI mạnh mẽ như vậy, các tổ chức tiên

phong đều phải đánh đổi.

Đừng làm gì ngu ngốc cả và đừng tiêu tốn bất cứ đồng xu nào, hãy để những kẻ

ngoài kia làm những điều ngu ngốc và hoang phí, sau đó khủng hoảng đến, chúng ta

sẽ mua lại họ với giá rẻ mạt.

Đừng làm gì ngu ngốc cả và đừng tiêu tốn bất cứ đồng xu nào, hãy để những kẻ

ngoài kia làm những điều ngu ngốc và hoang phí, sau đó khủng hoảng đến, chúng ta

sẽ mua lại họ với giá rẻ mạt.